�ư�ֽ����ҵ�������¹��£�

�й��г�������õ�����ֽƷ�ƣ�������硢���ǽ��ᣬ����ά�

ŷ��ʵ�������ʾ��2015����������ά��+�ñ�����˫Ʒ������г��ݶ������������������ֽ��ҵ�ڡ�һ������������Ʒ�ƾ�����ά����ʡ�

���˵������ݶ��ϣ�ά�������㰲����˫�����ֳ����ܾ����ľ��ƣ���ô�ڵ��������ϣ�ά����ʾ��������һ������Ĵ��ڡ�

������֪��������ֽΪ����������ֽ��ҵһֱ��һƬ�����캣��ά�����ƾʲ��ô�ܴ�һ��Ʒ������ӱ������

�����ǿ�������ά����ʹ�����ij���רע�Լ�ץ�����������߶���ء�

ά����ʳ�����1985�꣬��������37����Ӫʷ����2013��֮ǰ����˾����100%����������ֽ��ҵ��

���ǵ���˾רע������ֽ�ڼ䣬�����ҹ��ĸ↑�Ų������롢���и�ҵ�������ݱ��չ֮�ʣ������б�����ֽǮ����ҵ����ţë����ά����ʵ��캽�������Ϊ��������֡���ҵ�ľ�Ӫ��һ�����ܣ�һ������һ���¡��ľ�Ӫ�������

�������ּ��أ��������ʮ����ʱ�佫ά����ʴ���ɹ��ڡ�������������ϡ�е�������Ʒ��ͷ��

2013�꣬ά�↑ʼ����չ�۹�Ͷ�ŵ���̫�г�����ȫ��֪����������Ʒ�������̴��ս�Ժ�������˶��ȫ������֪��Ʒ�����硰�ñ�����������������ˡ������֡�Libresse����Ʒ�Ƶ��й���������ʹ��Ȩ��ͬ����Ӫ�˲�����չ����̫�г���ʵ��ǿǿ�����ϡ�

һʱ�䣬ά����ʳ����ѳɹ�ģ��������ֽҵ��������Ӥ��������������ʧ��������Ů�Ի����ȸ������˺����������Эͬ�����ƺ��ڡ�����������Ϊ��˾�����˸��ߵ��컨�塣

�����������������ĸߵش�������������ȡʤ�����ǻ��ڲ�Ʒ����������Ʒ������

�����������˾���֧��������������ĵ�����Ϊ���ԡ���������Ʒ����ǰ�����߲��ٵ������Ʒ�۸�ı��ˣ������֮���Ƕ�ֽ�����Ͷȡ���ˮ�ԡ���ȫ�Ե�Ʒ��ά���������Ҫ��

ά����ʼ�ʱ���쵽��һ�������ƣ�ͨ���������Ż���Ʒ����Լ����߶��������ñ���ά������ϵ�������������ʪ����Ʒ��Ϊά��������Ƶĸ߶˲�Ʒ��ϣ�������������ѹ��ֽΪ���������Լ�ʵ�����Ը�ǿ�������й��г�ѹ��ֽ����������2022��������ά�ﴴ���Ƴ�ά���ˮϴ���ӷ�ֽ��ά����������ֽ�����ñ�Lotion��ֽ���ñ�Flash��������ֽ�ȸ߶˲�Ʒ�������г�������

�г�������ʾ��ά��������¡�ά�����������ñ������ʪ�����ȸ߶�Ʒ������ռ�Ȳ�����������2017���13.1%������2022���ϡ������35%���ϣ�ͬ�����ٽ�15%��Զ��ֽ��ҵ���������٣���������ɱ�����ѹ����������Ʒ�ṹ����ǮЧӦԽ��Խǿ��

������ս���ǻ�����

������ά����ʵ�½�����������15���꣬��ʮ������ά����ʹɼ۽�IPO���мۣ�ǰ��Ȩ����߷���17��֮�࣬����һ֧����ţ�ɡ�

�ӹɼ۹������ӿ���2007��-2021�꣬ά�����Ӫ�մ�Լ17�ڸ�Ԫ������186.76�ڸ�Ԫ��������0.8�ڸ�Ԫ������16.38�ڸ�Ԫ�����ͬʱ����ӯ�ʣ�PE-TTM��������֮����41�������ɼ���ߵ��Ӧ��Լ30����

�����Կ���������ά����ʹɼ۳������ϵ���Ҫ�������Ƚ�������ҵ�����г���ֵ�����ڰﵹæ��

��������������Ʒ��������������ֽ�����ı�������Ʒ������������������Ϊ��������Ʒͨ�������ȶ����г������Ҹ���������Ʒ�����ʵ������Ż����ʶ���ֵ���»����ơ�

������������ԣ�ռ�Ϸ��ҵ�������������������Ʒ���й�˾�ɼ۵��߸ߡ���һ�ص㣬Ҳʹ���ʽ��ڨ������µĹ��л�����������ѡ���г������������Ʒ��˾��ΪͶ�������ķ�����Ʒ�֡�

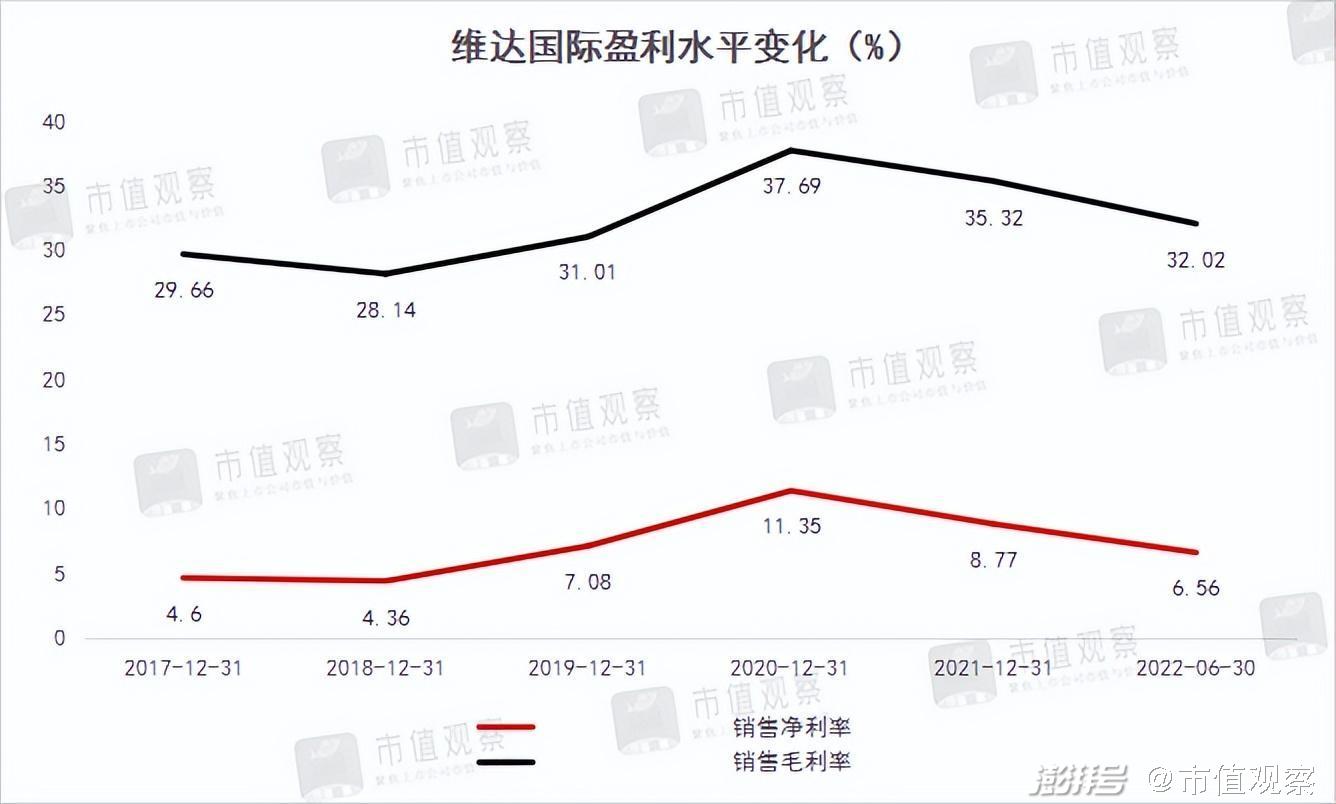

Ȼ����ľ���۸������λ��������ֽ��˾ӯ�������۴�������������������ӯ���仯ͼ�����ǿ��Կ�����2020������ά����ʵ�ӯ���߷壬ë�����ʴﵽԼ38%�������ʳ���11%����������2021�꼰�����ϰ��꣬�������������ڳ����»���

�����һ����ĺ���ԭ���ǡ�ľ���۸���߸��������λ����Wind������ʾľ����SHFEֽ�����ֱ���2020��11�³���2021��11�³������γ���50%���Ƿ��������ڼ��лس���������۸�ά���ڸ�λ�����״�����֮ǰ�г���56%���Ƿ���

���ǵ�ľ���ɱ�ռ������������ֽ�ɱ��������������ɣ�ľ���۸�ij�����λ�����������ֽ��ҵ�����ľ��ӯ��ѹ������Ҳ���ϰ���ά��������ղ���������Ҫԭ��ά������б����ݣ��ϰ��깫˾Ӫ��ͬ������6.6%��������ͬ��ȴ�½�34%��

��˾�������»���ԭ����Ҫ��ӯ�������������¡����������������ά������ϰ��꾻����Ϊ6.59%����ȥ��ͬ�ڵ�10.6%��ֱ�»�Լ4���ٷֵ㣬����ȫ�ѱ�ë�����»��Ŀռ䣨����5���ٷֵ㣩���ǡ�

�������ʣ���Ȼά���ڸ�λ��Ӫ��ľ���۸�ά����ʶ�����һ����ʵ����ս��������ս����Ҳ�̲��Ż������������Ⲣ����ά�����һ�����������⣬����ȫ��ҵ��Ҫ����Ե����⣬����ζ�ž������������ܡ�

������ʷ����ҵ����ʱ�ڶ���С��ҵ�Ӱ���Զ����ͷ����ң���������ֽ��ҵ������ˣ���Щ��ģЧӦ����ȱ�������������С���������ľ���Ǽ۳��������Źرզβ��ܣ��˳���ҵ��Σ�����Ӷ�Ϊ��ͷ��ҵ���ó��˸���ռ䡣

����ά����ʵ��ش����������֮�⣬��˾����Ϊȫ�����ֵIJ��ܼ����ԵĹ�ģЧӦ���ܸ��õĿئơ�������������������ɱ������⣬�����˹�˾�ĸ߶������������������Щ������Ч�ijɱ�ת�Ʒ���

���ԣ�ά��������еķ���Ҳ�����ޡ�

����ͷ����ȫ��λ������

������ֽ���������Ż�����ʵ�����ⲻ��ζ�Ÿ�����û����������

������ά����������Ŀ������鲼�ֵ��ۺ�������Ʒ��ͷ���ԣ�������и߶����������ٸ���۲���Ʒ������������������������������������Ů�Լ�������������Ʒ����������������������չ�й��Ҷ��ǿ���֮�١�

�������ᵽ�����⼸�㣬ά����ʶ����������һ�����������ɫ��

�߶��������棬ǰ�����ᵽ��˾�߶˲�Ʒ������ռ���Ѿ��ﵽ��35%�������и߶�������ֽƷ�Ƶñ�������ά����50%���ҵ�ͬ�����٣������Ш|����ӭ����δ����ƾ��عɹɶ����з����ܼ����������Ĵ����ƣ��߶˲�Ʒռ�Ȼ���������

Ʒ����ط��棬ǰ���ᵽ2013���ά����������ˡ����˻�������飬�����а���Ů�Ի���Ʒ��Libresseޱ����Ӥ������Ʒ��������Libero��Drypers���Լ�ʧ������Ʒ������������ˡ�

����˾�������������2014���0.9��Ԫ����������2021���26��Ԫ���긴�ء������ٸߴ��62%��Զ����������ֽ��顣����ֻռ��˾�����벻��18%��δ����DZ����Ȼ��

�������ĸ���������ҵ�������йأ�������������ʧ����������ŷ���ѯ������ʾ������2020��Ĺ�ȥʮ�꣬�ҹ�ʧ��������Ʒ�ĸ������ٴﵽ23%��������ȴ������4%���ϵ͵������ٵ����ҹ���̥�����˿����仯�ĵ�����ά����ʸ�������ռ��δ��ֻ����ߡ�

ֵ��һ����ǣ�ά��������������������Ҳʮ�����ԣ������в����Сǵ����������������������п����г���Ӫ��

�����������棬ά�������Ŀǰ����Ψһһ����������ռ�ȳ���40%�������I����Ʒ��˾��2022���ϰ��꣬��618��������۱��������£���˾����ҵ��ͬ����Ȼ����14.3%�������Ƚ����ƣ��й��ڵ��г��ĵ�������ռ��������50%��������ڹ�˾����2012��Ϳ�ʼ���ֵ�������������ص���ƽ̨������Ĭ������Ժ�����ϵ����

�����������棬��˾���������ж��ά����������Ʒ�ƣ����ж�����廯����������������Ϊ���������������Ƶꡢ�����ȹ��������ṩ���Լ۱ȵ�һ���Ӳ�Ʒ�����������籱�����˹��ʻ����ȱ���͵���Ŀ��ÿ��Ϊ��˾����12%���ҵ�Ӫ�ա�

���⣬�ڵ��г�֮��ĺ����г���ӪҲ��ά�����������������������ֽ��˾��һ����������˾ʧ������Ʒ����������������������ǡ��¼�����ռ�Ⱦӵ�һ���й�̨���г�λ�ӵڶ�����˾Ӥ������Ʒ��Drypers��Ů�Ի���Ʒ��Libresse�������������г��������ȵ�λ��

Ϊ���̺����г����ƣ���˾���������ܲ����ڽ������ڿ�ʼ��Ӫ�ˡ����г�������һ�����칫˾�Ŀ����˾��λ��

�ӡ��ݺᡱ������ά����ʲ���δ����ҵ��������